Od Márie Demertisovej

Krajinám, ktoré pomerne ťažko zasiahla finančná kríza, pomáhajú domáce a európske politiky, ktoré sa zotavujú rýchlejšie ako ich náprotivky.

Podľa údajov, ktoré Európska komisia zverejnila vo svojej jesennej ekonomickej predpovedi na rok 2021, sa európska ekonomika zotavuje rýchlejšie, než sa očakávalo. Komisia však varuje, že nárast nových prípadov COVID-19 predstavuje riziko poklesu pre vzrušujúce predpovede rastu.

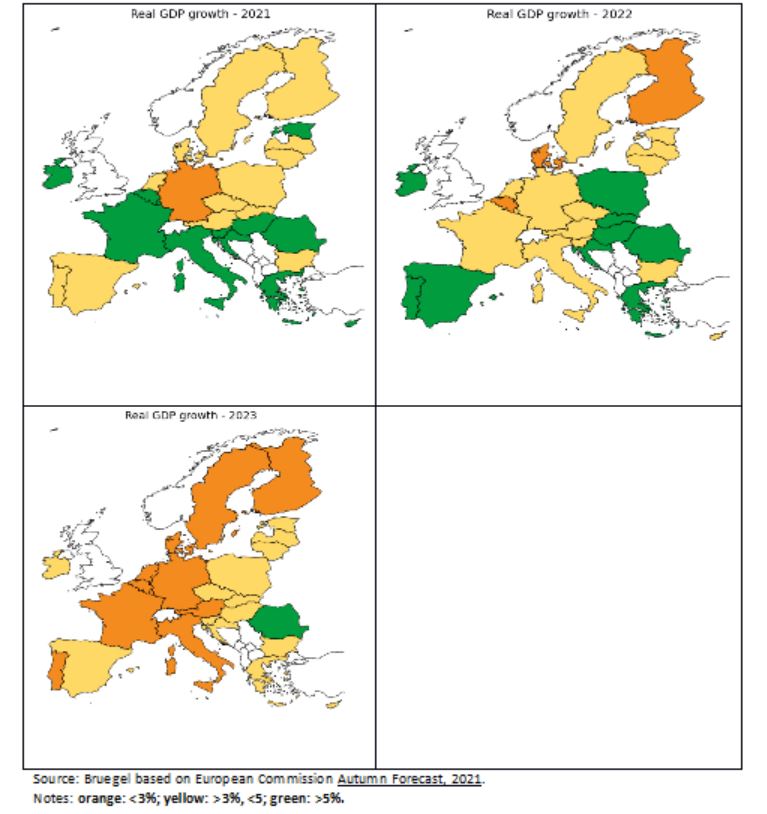

Obrázok 1 zobrazuje skutočné miery rastu za tri roky do roku 2023.

Tento rok zažije Francúzsko, Írsko, Taliansko, Grécko a mnohé ďalšie krajiny strednej Európy a Pobaltia rast o viac ako 6 percent. Toto je silné zotavenie.

V priebehu nasledujúcich dvoch rokov sa rast zvýši v mnohých krajinách v Poľsku a strednej Európe, no sú tu aj krajiny so spomaľujúcim rastom, ako je Belgicko a severské krajiny.

Je to zaujímavé, pretože krajiny na juhu Európy a niektoré krajiny v strednej Európe a Pobaltí boli ťažko zasiahnuté epidémiou a nakazili sa veľkým počtom zombie spoločností, čím sa stali zraniteľnými pri štarte.

Keďže sa podporné opatrenia odstránia, očakáva sa, že tieto krajiny zaznamenajú väčší počet nesplácaných záväzkov podnikov, čo ovplyvní ich odolnosť.

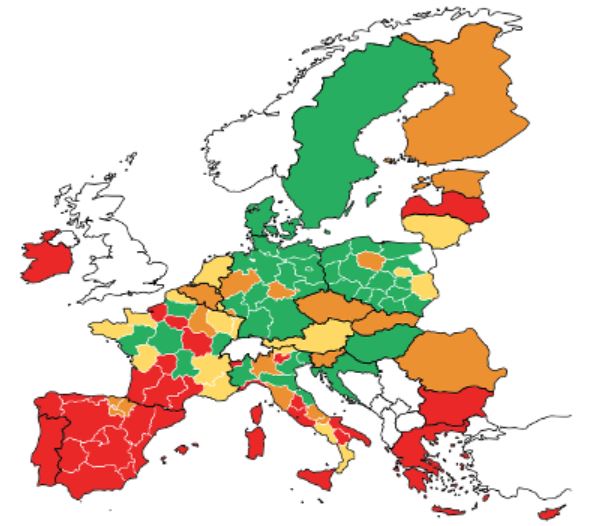

Obrázok 2 sumarizuje tieto zraniteľné miesta geograficky: červená značka označuje regióny/krajiny s najväčším podielom zombie spoločností na začiatku a vysokú prevalenciu oblastí vážne postihnutých epidémiou; Na začiatok zelená označuje oblasti/krajiny, v ktorých majú zombie spoločnosti malý podiel a menšie rozšírenie oblastí postihnutých epidémiami; Žltá označuje oblasti s nízkym podielom zombie, ale vysokou prevalenciou postihnutých oblastí; A Orange je pre regióny/krajiny s veľkým podielom zombie firiem, no dotknuté sektory sú menej postihnuté.

Obrázok 2: Geografický súhrn zraniteľností

Zdroj: Bruegel. Altomonte a kol. (2021), Finančná pomoc a produktivita COVID-19: Je podpora dobre využitá?

V skutočnosti boli krajiny vrátane Španielska, Grécka, Portugalska a Cypru obzvlášť vystavené (červená na obrázku 2), pretože ich ekonomiky sa vo veľkej miere spoliehali na sektory, ako sú služby, ktoré boli bezprostredne zasiahnuté epidémiami a boli relatívne chudobné, pokiaľ ide o spoločnosti s nízkou výkonnosťou. Nástup infekcie.

Predpovede Európskej komisie však ukazujú, že tieto vplyvy neovplyvnia ekonomickú mobilitu. Podobne krajiny v severnej Európe, ktoré sa na obrázku 2 javia ako menej zraniteľné, nemusia počas týchto troch rokov dosahovať lepšie výsledky. Krajiny, ktoré zaznamenali prudký pokles HDP počas vládnej krízy 19, teraz zažívajú veľký neúspech.

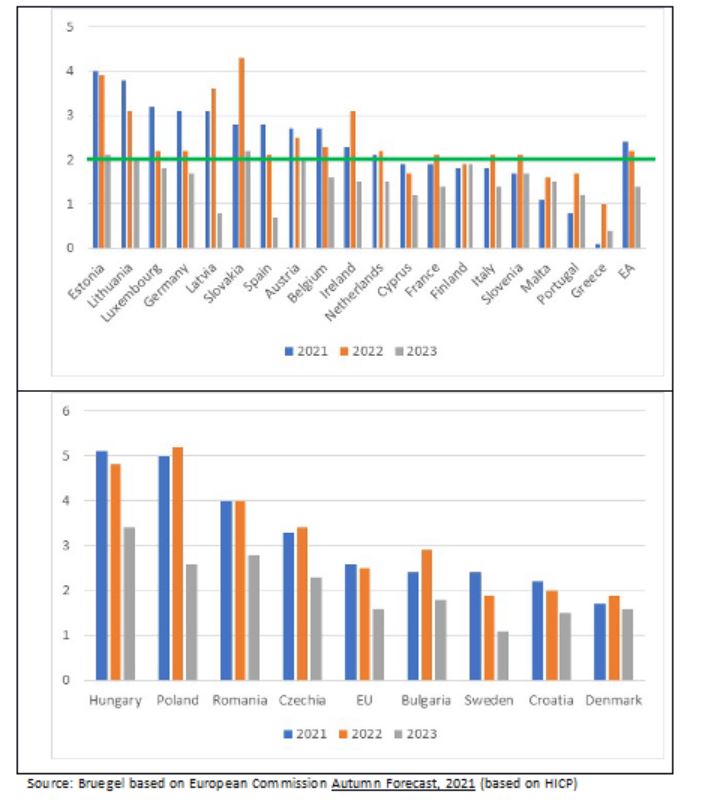

Pri pohľade na infláciu vzniká zaujímavý obraz (obrázok 3). V eurozóne je viditeľné rozdelenie medzi severom a juhom. Sever čelí inflačným tlakom v tomto roku a v nasledujúcich dvoch rokoch. Pobaltské ekonomiky a Slovensko odolajú vyšším inflačným tlakom v tomto aj budúcom roku. Krajiny na juhu Európy, ale ani Francúzsko nezaznamenajú v tomto trojročnom období žiadne inflačné tlaky a zostanú pod inflačným cieľom 2 percentá.

Mimo eurozóny čelia Poľsku, Rumunsku a Maďarsku miera inflácie do 5 percent. Takmer všetky krajiny strednej Európy a pobaltských krajín budú v tomto a budúcom roku čeliť vyššej inflácii, kým sa inflácia nezačne znižovať.

Škandinávske krajiny nezaznamenávajú výrazné inflačné tlaky v eurozóne ani mimo nej.

Obrázok 3: Prognózy inflácie 2021-2023, percentá

Poznámky: Zelená čiara je v súlade s inflačným cieľom ECB vo výške 2 percent pre krajiny eurozóny.

Je povzbudzujúce vidieť, že tieto krajiny pomerne vážne utrpeli počas finančnej krízy a trvalo im čas, kým sa zotavili, a teraz rýchlo absorbujú súčasný šok a vracajú sa na cestu predepidemického vývoja. Významnými faktormi, ktoré k tomu prispievajú, sú rôzne schémy vrátane politickej pomoci, uvoľnenia Európskej centrálnej banky a financovania obnovy a recesie.

Významné dodatočné riziko pre infláciu aj výhľad rastu je spojené s cenami energií a s tým spojenou potenciálnou vysokou infláciou so sekundárnymi dôsledkami v podobe vyšších nákladov a miezd. V súčasnosti sa ceny energií pohybujú okolo 50 percent miery inflácie v eurozóne. Ak budú vysoké ceny pretrvávať dlhší čas, tieto sekundárne efekty začnú tlačiť na infláciu.

* Maria Demertis je zástupkyňou riaditeľa bruselského think-tanku Brooklyn. Tento kus bol prvýkrát publikovaný v sekcii prehľadu hotovosti gréckych novín Kathimerini. Objavil sa ako komentár na blogu Brooker a príspevok na blogu Cyprus Economic Society.

Jedlo blbeček. Introvert. Spisovateľ. Profesionálny tvorca. Príjemný praktizujúci pri alkohole. Extrémny webový expert.