Balaš Šebok

Tu v laboratóriu máme dobrý prehľad o európskych bankách. V polovici septembra sme predstavili analýzu zhora nadol, ktorá zdôraznila a skúmala talianske banky. s Súčasné makroekonomické výzvy a vysoké poplatky za energiu na úrovni B2B a B2C pridali riziká do tvorby cien bankového sektora. Nesplácanie dlhov alebo prehodnotenie vyšších úrokových sadzieb by mohli zhoršiť hospodárstvo EÚ a prehĺbiť krízu.

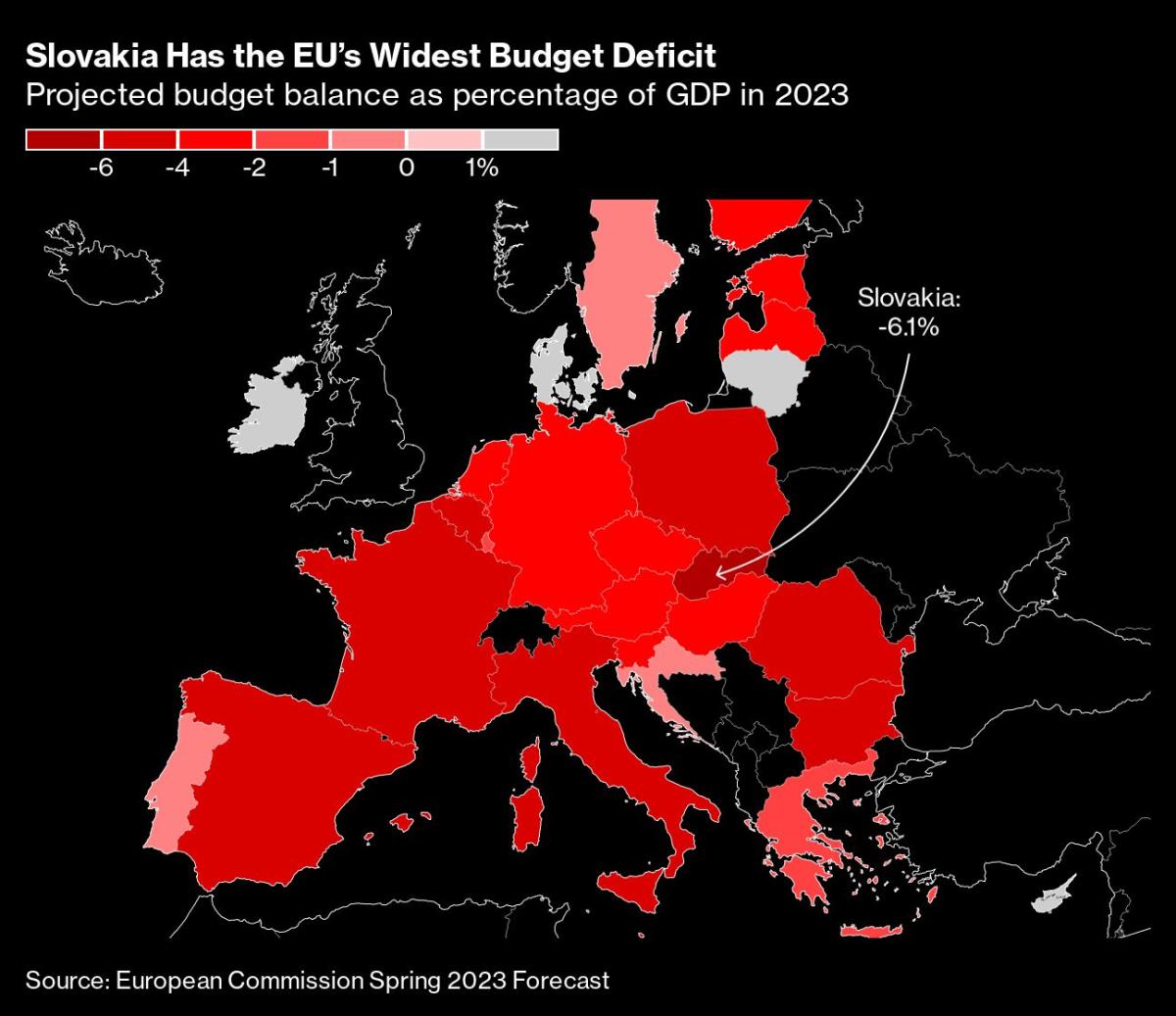

Podľa agentúry Moody’s, v prístupe zhora nadol sa najzraniteľnejšie banky nachádzajú v 1) Nemecku, 2) Rakúsku, 3) Taliansku, 4) Maďarsku, 5) Českej republike a 6) Slovensku. Tu v laboratóriu sme poskytli nejaké aktualizácie o Uniper (OTCPK:UNPRF) a Fortum (OTCPK:FOJCF) a naďalej ich monitorujeme. Francúzske znárodnenie EDP. Keď sa však pozrieme na správu Moody’s, nedostatok energie a vysoké ceny energií sú vyššie ako priemer vo vyššie uvedených krajinách, a preto finančné inštitúcie, ktoré sa tam nachádzajú, začali hlásiť určité vystavenie sa oslabovaniu úverovej kvality. Mnohé členské štáty EÚ však už prijímajú vnútroštátne politiky na rozdielne obmedzenie vysokých cien energií.

Keďže francúzsky elektrický mix je naklonený smerom k jadrovej výrobe a je menej závislý od Ruska (v porovnaní s inými krajinami EÚ), naša následná analýza je BNP Paribas (OTCQX:BNPQY) (OTCQX:BNPQF). prečo?

- V porovnaní so SocGen a Credit Agricole BNP Paribas odhalila irelevantnú ruskú expozíciu a neočakáva dodatočné ustanovenia;

- BNP sa po svojom pláne na rok 2025 zameriava na výplatný pomer 60 % s dodatočnými spätnými odkupmi akcií v celkovej výške 4 miliardy EUR. V porovnaní so SocGen a Credit Agricole SocGen, obe sú zamerané na 50% výplatu, nižšie násobky ceny k účtovnej hodnote, potom BNP dosahuje vyššie skóre na základe výnosu;

- Okrem bodu 2) predaj BancWest poskytuje francúzskej banke veľkú strategickú flexibilitu pri zvažovaní možností M&A;

- Ďalej; Kapitálová požiadavka BNP (CET1) je už o 300 bázických bodov vyššia ako minimum stanovené regulátormi;

- Celkovo sú náklady na riziko francúzskej banky nižšie ako priemerná banka v EÚ, keď podpísala zmluvu na 60 bázických bodov oproti priemeru 70 bázických bodov;

- Vidíme priaznivé trendy pre SocGen a BNP Paribas v ALD a Arval, v tomto poradí;

- V septembri francúzske banky predpovedajú citlivosť svojich čistých úrokových výnosov na vyššie sadzby. BNP Paribas odhaduje, že banka predpovedá rast výnosov zo 130 miliónov EUR v roku 2023 na takmer 700 miliónov EUR v roku 2025, čo je nárast oproti nárastu o 50 bázických bodov.za ceteris paribus)

Záver a vyhodnotenie

Podnikateľský plán BNP na rok 2025 sa zameriava na návratnosť hmotného kapitálu (‚ROTE‘) > 11 % a je založený najmä na veľmi malých zásahoch do zvyšovania sadzieb ECB (len 25 bázických bodov). V septembri, ECB nedávno zvýšila úrokové sadzby o 75 bp A je tu ďalšie očakávanie nárastu o 75 bp. Z vyššie uvedeného dôvodu by sme podľa našej citlivosti NII mali medziročne zvýšiť EPS BNP o viac ako 5 %. Pridajte fakt, že BNP sa momentálne obchoduje za 0,6-násobok svojej TBV a francúzska banka je opäť jasným nákupom.

Jedlo blbeček. Introvert. Spisovateľ. Profesionálny tvorca. Príjemný praktizujúci pri alkohole. Extrémny webový expert.